El estudio de factibilidad, un proceso inviolable en las decisiones de inversión (página 2)

Las decisiones que se adoptan en la fase de

inversión no siempre siguen las recomendaciones del

estudio de preinversión, debido a que las negociaciones

directas y los contratos, revelan la necesidad de introducir

modificaciones y por lo general se generan nuevas ideas para

mejorar los proyectos, dando lugar a incrementos no previstos en

los costos de inversión.

En la etapa de construcción, se realiza la

preparación del emplazamiento, la construcción de

edificios y las otras obras de ingeniería civil, el

montaje y la instalación del equipo, conforme a los

programas y calendarios adecuados.

La capacitación, debe realizarse

simultáneamente con la etapa de la construcción,

revistiendo gran importancia para el rápido crecimiento de

la productividad y la eficiencia en las operaciones de la

planta.

La iniciación o puesta en marcha de parte de las

actividades de la nueva planta, es una etapa normalmente breve,

pero periódicamente crítica del desarrollo del

proyecto, vinculándose con la fase operacional, y

demostrando el éxito o no de la planificación y

ejecución previstas para las actividades futuras de la

inversión.

Fase 1.3.3 Fase operacional.

En esta fase se consideran dos aspectos importantes: el

corto y el largo plazo.

El corto plazo se refiere el período inicial

después que ha comenzado la producción, donde

suelen plantearse diversos problemas relativos a cuestiones de

aplicación de las técnicas de producción, el

funcionamiento de los equipos o la inadecuada productividad de la

mano de obra, así como también la falta de personal

administrativo y técnico calificado.

El largo plazo se relaciona con los costos

de producción por una parte y con los ingresos

provenientes de las ventas por la otra, los cuales están

directamente relacionados con las proyecciones hechas en la fase

de preinversión

Criterios de selección de proyectos de

inversión.

Actualmente, un problema que se hace ostensible en la

elección de invertir o no, consiste en el cálculo

de la rentabilidad del proyecto de inversión, por lo que

disponer de una medida de rentabilidad del proyecto,

permitirá decidir si es factible o no, llevar a cabo su

ejecución. Por otra parte, cuando existen varias

alternativas de inversión, las mismas podrán ser

ordenadas teniendo en cuenta de mayor a menor su índice de

rentabilidad. Muchos autores vinculados con los temas financieros

han abordado los criterios para seleccionar proyectos de

inversión como Andrés S. Suárez

Suárez, que en su libro "Decisiones óptimas de

Inversión y Financiación en la Empresa", plantea

que los criterios de valoración y selección de las

inversiones pueden ser clasificados en dos grupos

fundamentales:

Criterios o métodos aproximados que no tienen

en cuenta la cronología de los distintos flujos de

caja: Estos operan como si se tratara de cantidades de dinero

percibidas en el mismo momento de tiempo.Criterios o métodos que tienen en cuenta la

cronología de los flujos de caja: Estos utilizan el

procedimiento de la actualización o descuento, con el

objetivo de homogeneizar las cantidades de dinero percibidas

en diferentes momentos del tiempo, motivo por el que resultan

mucho más refinados, desde el punto de vista

científico.

Métodos estáticos:

Flujo Neto de Caja total por unidad monetaria

desembolsada o comprometida.Flujo Neto de caja medio anual por unidad monetaria

desembolsada o comprometida.Plazo de

recuperación.[7]Tasa de rendimiento contable.

El criterio del flujo neto de caja total por unidad

monetaria comprometida: Consiste en sumar todos los flujos de

caja de la inversión y luego el total se divide por el

desembolso inicial de la inversión. Es conocido

también como el índice de rentabilidad o ratio

costo-beneficio y representa el número de unidades

monetarias que el proyecto de inversión restituye por cada

unidad invertida.

La razón o relación beneficio/costo, mide

los beneficios económicos que reporta el monto de dinero,

empleado inicialmente, con los beneficios actuales y

futuros.

La fórmula para su determinación es la

siguiente:

Aunque actualizado, sigue adoleciendo del defecto de

proporcionar una medida de la rentabilidad referida a toda la

vida de la inversión y no a una base temporal anual como

es habitual.

Criterio de selección:

El valor crítico es 1, los proyectos de

inversión se consideran ejecutables, si el cociente

mencionado es mayor que 1, ya que en caso contrario no se llega a

recuperar el capital comprometido o desembolsado e incluso si

toma 1 el valor unitario, la relación entre el capital

comprometido y una iliquidez al cabo de un cierto tiempo, hace no

aconsejable su desarrollo.

Ventajas:

Este criterio exige, tener en cuenta la totalidad de los

flujos de caja generados a lo largo de toda la vida útil

de la inversión.

Limitaciones.

1. No tiene en cuenta el momento en que son

obtenidos los diferentes flujos netos de caja, agregando de

este modo cantidades heterogéneas.2. En realidad, sólo la parte de

cociente que excede a la unidad, es rentabilidad en sentido

estricto, porque la otra, es la recuperación del

capital invertido.

El criterio del flujo neto de caja medio anual por

unidad monetaria desembolsada o comprometida, relaciona el flujo

neto de caja medio anual con el desembolso inicial, el flujo neto

total medio es igual al cociente entre la suma de los flujos de

caja de cada período y el número de períodos

en que se estima la vida útil de la

inversión.

La fórmula para su determinación es la

siguiente:

Este criterio adolece de las mismas dificultades que el

razonamiento anterior, excepto que la rentabilidad está

referida sobre una base anual.

El criterio del plazo de recuperación, es el

tiempo que tarda en recuperarse el desembolso inicial de una

inversión, o sea, el número de años que han

de transcurrir para que la acumulación de los flujos de

tesorería previstos, iguale a la inversión

inicial.

Cuando los flujos netos de cajas son constantes Q1=Q2=.

. .= Qj el plazo de recuperación se calculará por

la siguiente fórmula:

Donde:

A: Inversión Inicial.

Qj: Flujos de Efectivos netos iguales.

Criterio de selección:

Valorando la posibilidad de elegir entre diversas

variantes de inversión y utilizando este criterio para la

selección, el más conveniente sería el que

presenta un menor período de

recuperación.

Ventajas:

Indica cuanto tiempo se arriesga el capital

invertido.Es muy utilizado en la práctica por su

facilidad de cálculo, además, da una idea de la

magnitud del riesgo del proyecto. Cuanto más

rápido se recupere, menos riesgos implicaría y

viceversa.

Es especialmente útil en época de

inestabilidad económica y política, donde puede

primar por encima de cualquier otra consideración,

recuperar cuanto antes el dinero invertido.

Si los flujos de caja no son constantes, el plazo de

recuperación se calculará acumulando los sucesivos

flujos de caja hasta que su suma sea igual al desembolso inicial

A.

Limitaciones que posee el método:

No considera los flujos netos de caja obtenidos

después del plazo de recuperación, por lo que

no tiene en cuenta el valor tiempo del dinero.No tiene en cuenta la diferencia en los vencimientos

de los flujos netos de caja obtenidos antes de alcanzar el

plazo de recuperación.Si se comparan dos proyectos con el mismo

período de recuperación, pero en uno de ellos,

las mayores ganancias están más cercas al

momento de la inversión, este método no lo

detecta.El criterio del periodo de recuperación, da

la misma ponderación a todos los flujos de

tesorería generados antes de la fecha correspondiente

al periodo de recuperación y una ponderación

nula a todos los flujos posteriores.

El criterio de la tasa de rendimiento contable,

también conocido con el nombre de método contable.

Su denominación obedece a que utiliza una

terminología típicamente contable. Este

método relaciona el beneficio contable medio anual,

después de haber deducido la amortización y los

impuestos con el desembolso inicial de la inversión, el

cual incluye no sólo la inversión en activo fijo,

sino también la inversión complementaria en capital

de trabajo.

Su cálculo se efectúa de la siguiente

manera:

Donde:

TRC: Tasa de rendimiento Contable.

UN: Utilidades Netas

A: Inversión Inicial

N: Número de Años.

Las limitaciones son las siguientes:

Utiliza el concepto de beneficio y no el flujo de

caja, y claro está, un beneficio mientras no se

encuentra en forma líquida no se puede invertir en

ningún activo productivo, ni tampoco puede ser

repartido en forma de dividendos.No actualiza los beneficios y considera igualmente

deseable el beneficio del primer año, que el de un

año posterior.Aunque este criterio parece tener en cuenta la

duración de la inversión, al dividir entre el

número de años el beneficio total para obtener

el beneficio medio anual, es en cierto modo engañoso,

pues lleva siempre a preferir las inversiones de corta

duración y elevados beneficios.

Métodos dinámicos.

Criterio del valor capital: El valor capital de una

inversión o el también denominado good will, es

igual al valor actualizado de todos los rendimientos

esperados, es decir, es igual a la diferencia entre el valor

actualizado de los cobros esperados y el valor también

actualizado de los pagos previstos. En este sentido

sólo conviene llevar a cabo aquella inversión

de cuyo valor capital sea positivo, puesto que son las

únicas que contribuyen a la consecución del

objetivo general de la empresa y al aumento del valor de la

misma.El criterio de valor actual neto se remonta al

trabajo en 1930 del gran economista americano Irving Fisher,

resultando interesante en su análisis, el hecho de

descubrir, que el criterio para la inversión capital

no guarda relación con preferencias individuales sobre

el consumo actual frente al consumo futuro.

Andrés S. Suárez Suárez en su obra"

Decisiones óptimas de inversión y

financiación en la empresa", define el valor capital de

una inversión como "… el valor actualizado de todos los

rendimientos esperados, es decir, es igual a la diferencia entre

el valor actualizado de los cobros esperados y el valor,

también actualizado de los pagos previstos". Este

término de valor capital plasmado precedentemente fue

también abordado por Erich Schneider en

1944.[8]."

El diccionario enciclopédico, Salvat Universal,

tomo XII, define el VAN del proyecto de inversión como la

suma de los rendimientos futuros de la inversión,

descontados mediante una tasa de actualización que suele

tomarse igual a la tasa de interés de mercado, para un

periodo semejante al plazo de vida de la

inversión.

La fórmula de aplicación del valor capital

o VAN es la siguiente:

Este criterio presenta las siguientes ventajas con

respecto a los criterios anteriores:

Tiene en cuenta los diferentes vencimientos de los

flujos de tesorería previstos por el proyecto y el

costo de oportunidad del capital.Considera el valor del dinero en el tiempo, o sea

reconoce que un peso hoy, vale más que un peso

mañana, debido a que un peso de hoy, puede ser

invertido para comenzar a rendir intereses

inmediatamente.

Teniendo en cuenta que todos los valores actuales se

miden en pesos de hoy, existe la posibilidad de sumarlos, por

tanto, esta propiedad aditiva evita consecuencias negativas y si

se tienen dos proyectos, A y B, el valor actual neto de la

inversión combinada es:

Limitaciones.

Dificultad de especificar un tipo de

actualización o tasa de descuento k.La hipótesis de reinversión de los

flujos intermedios de caja, que consiste en que los flujos de

caja positivos son reinvertidos inmediatamente a un tipo de

rendimiento k que coincide con el tipo de descuento; y que

los flujos de caja negativos, son financiados con unos

recursos cuyo costo también es K.

En este método subyace la hipótesis de

perfección del mercado financiero; sin embargo, se

considera que este mercado es el más imperfecto de todos

los existentes, se descompone en mercados parciales según

la naturaleza y modalidades de los préstamos, a cada uno

de los cuales le corresponde a su vez, un precio o tipo de

interés diferente, Peumans "Valoración de proyectos

de Inversión"[9]. Sería necesario

calcular un tipo de interés promedio, lo que tampoco

resultaría fácil y desde luego, dicho

cálculo rebasaría las posibilidades de cualquier

empresa.

Si el mercado fuera perfecto, tal como se supone en los

criterios clásicos de valoración y selección

de proyectos de inversión, el costo de los recursos

financieros de cualquier firma sería totalmente igual a

k.

Criterios de selección:

Si el VAN > 0: La rentabilidad de la inversión

está por encima de la tasa actualizada o de rechazo. Puede

considerarse aceptable el proyecto.

Si el VAN = 0: Los beneficios netos serán igual a

la inversión, pago la deuda y recupero la

inversión, o sea, la rentabilidad será igual a la

tasa de rechazo. Puede considerarse aceptable el

proyecto.

Si el VAN < 0: la rentabilidad está por debajo

de la tasa de rechazo y el proyecto puede descartarse.

El periodo de recuperación

descontado:

Una de las críticas al método del periodo

de recuperación, es que no actualizaba los flujos netos de

caja y por tanto, ponderaba de igual modo a los flujos de caja

más próximos y a los más alejados en el

tiempo. Este inconveniente se elimina, si se usan magnitudes

descontadas al periodo inicial (periodo de recuperación

descontado ), el cual se define como número de años

requeridos para que el valor actualizado del flujo de caja hasta

entonces generado, sea igual al desembolso inicial o

tamaño de la inversión; es decir, en la

opinión de considerar el Pay Back actualizado como una

figura híbrida, de carácter estático por la

metodología temporal que emplea, y de carácter

dinámico, porque homogeniza los flujos de caja mediante el

descuento de sus valores al año origen de la

inversión.

Este sigue adoleciendo de un importante defecto, el de

no tener en cuenta los flujos netos de caja, generados por la

inversión a partir de dicha fecha.

Ventajas:

El periodo de recuperación descontado,

reconoce el valor del dinero en el tiempo.Indica cuantos periodos tarda el proyecto en tener

razón de ser, según los términos del

valor actual neto.Es útil para aplicar en los casos en que

resulta dificultoso pronosticar resultados para años

lejanos.

Desventajas:

No suministra información sobre los ingresos

obtenidos una vez finalizado el periodo de

recuperación.Depende todavía de la elección de una

fecha tope arbitraria, e ignora todos los flujos de

tesorería después de esta fecha.

Índice de rentabilidad o ratio ganancia-

costo.

Según este criterio, sólo serán

aceptables aquellas inversiones cuyo índice de

rentabilidad es superior a la unidad, siendo similar al criterio

del flujo neto de caja total por unidad monetaria comprometida

con las mismas limitaciones, sólo que este razonamiento

actualiza el flujo de caja de la inversión.

Se calcula con la siguiente expresión:

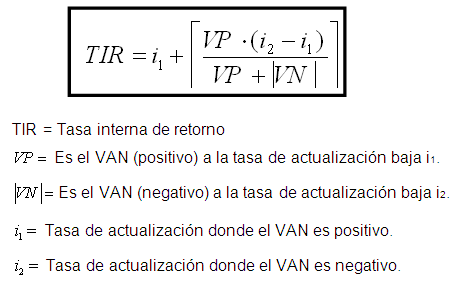

Criterio de tasa interna de

retorno.

La TIR es la tasa mínima que está

dispuesto a pagar un inversionista sin tener pérdidas, o

sea, la tasa de interés que iguala la inversión con

el objetivo actual de los ingresos futuro., Es el tipo de

descuento donde el VAN de un proyecto sería igual a cero,

es la tasa de descuento que iguala el valor presente de los

flujos futuros de efectivo, al costo de

inversión.

Se calcula partiendo de la siguiente

expresión:

El procedimiento se inicia con la preparación del

cuadro corriente de liquidez, empleándose una tasa de

actualización estimada para actualizar la corriente de

liquidez neta al valor actual.

Si el VAN es positivo, se aplica una tasa de

actualización mayor que lo haga positivo pero

próximo a cero, e igualmente a otra tasa que lo haga

negativo, pero también próximo a cero.

Una vez obtenidos los dos valores, se obtendrá la

TIR utilizando la siguiente fórmula de

interpolación lineal:

El criterio de tasa interna de rentabilidad, consiste en

aceptar un proyecto de inversión, si el costo de

oportunidad del capital es menor que dicha tasa, por lo tanto

éste dará la misma respuesta que el criterio del

valor actual neto, siempre que el valor actual neto de un

proyecto sea una función uniformemente decreciente del

tipo de descuento.

El monto de ajuste, al elevar o disminuir los valores de

i en el cálculo de la TIR, oscila en un promedio que va

desde uno a tres puntos porcentuales, lo que depende de la

desviación que tenga el esquema de flujos de efectivo, en

comparación con las entradas de efectivo anuales

promedio.

Si la diferencia es considerable, la fórmula

precedente no proporciona resultados realistas, dado a que la

tasa de actualización y el VAN, no están

relacionados en forma lineal.

Limitaciones.

No todas las corrientes de flujos de

tesorería tienen la propiedad de que el VAN disminuya

a medida que el tipo de descuento aumenta.Cuando existen tasas de rentabilidad

múltiples, significa el doble cambio de signo de la

corriente de flujos de tesorerías, o sea, que un

proyecto puede tener tantas tasas de rentabilidad como

cambios de signos se produzcan en los flujos de

tesorería.Cuando los proyectos son mutuamente excluyentes,

basarse en este criterio puede ser

engañoso.

La caracterización de los métodos

estáticos y dinámicos, luego de analizar los

criterios referidos al tema en la literatura consultada, sugiere,

que al realizar un estudio de proyecto, se deben analizar todos

los métodos posibles, incluyendo los estáticos,

seleccionando lo mejor de cada uno, en aras de que la

decisión a tomar sea la más acertada.

Bibliografía

1. Brealey, Richard AC Meyrs,

Myers Stewartc, Allen, Franklin: Principios de Finanzas

Corporativas Octava Edición. Mac Graw Hill

Inc.2006.2. Brealey, Richard AC Meyrs, Stewartc:

Fundamentos de Financiación Empresarial. Cuarta

Edición. Mac Graw Hill Inc.1993.3. Colectivo de autores: Evaluación

económica de proyectos de inversión. Folleto de

Curso. La Habana. Cuba. Octubre, 1998..4. Gitman, Lawrence J: Fundamentos de

Administración Financiera. Séptima

Edición. San Diego State University. 1994.5. Haim Hevy, Marshall Sarnat: Capital

Investment and financial Decisions. Fourth Edition.Printice

Hall, 1990.6. Makate, Karen Marie: Evaluación

Financiera de Proyectos de Inversión. Universidad de

Andalucía, 1995.7. Manual de Formulación y

Evaluación de Proyectos Sociales: Preparado por

Proposal, CEPAL y OEA. 1995. Sin revisión

editorial.8. P Kharbanda: Process Plant and Equipment

Cost Estimating. Craftsman Book Company.1979.9. Organización de las Naciones Unidas

para el desarrollo Industrial, Viena. Manual para la

preparación de estudios de viabilidad industrial.

Naciones Unidas. Nueva York, 1978.10. Peumam, H: Valoración de Proyectos

de Inversión. Deusto, Bilbao, 1967.11. Recomendaciones para la evaluación

económica costo beneficio de estudios y proyectos de

carreteras. Ministerio de Fomento de España.

1992.12. Resolución económica del VI

Congreso del PCC. La Habana 2011.13. Ross, Stephen A, Randolph W Westerfiel,

Brandford.D.Jordan: Fundamento de Finanzas Corporativas.

Segunda Edición División Irvin,

1996.14. Sneider, Erich. Teoría de la

Inversión. El ateneo Buenos Aires, 1970.15. Suárez Suárez, Andrés

S: Decisiones Óptimas de Inversión y

Financiación de la Empresa. Ediciones Pirámide

S.A, 1995.16. Van Home, James C: Fundamentos de

Administración Financiera, Sexta Edición,

1988.17. Weston J Fred Copelan, Thomás E

Copeland: Finanzas en Administración. Novena

Edición, Editorial Mac Graw Hill, 1992.18. Weston J Fred: Manual de

Administración Financiera, Mc Graw Hill,

Interamericana, S.A Santa Fe de Bogotá, Colombia,

1996.19. Weston J Fred: Manual de

Administración Financiera, Mc Graw Hill,

Interamericana, S.A Santa Fe de Bogotá, Colombia,

1996.

Webgrafía.

20. Asociación Colombiana de Ejecutivos

de Finanzas: Métodos de Evaluación

Económica: http:// www.monografias.com. Fecha de

revisión, 20 de Septiembre del 2011.21. Colectivos de Autores: Métodos de

Evaluación Financiera en Evaluación de

Proyectos http:// www.monografias.com. Ciudad de Origen:

México. Fecha de revisión, 25 de Octubre del

2011.22. Fernández Pérez Arturo: El

Costo capital y la administración del riesgo.

http://www.ucm.es/info/jmas/temas/ccapital.pdf. Fecha de

revisión, 25 de Junio del 2011.23. Gallerano María Victoria:

Indicadores financieros para la evaluación de

proyectos.

http://temasdeadministraciondeempresas.blogspot.com. Fecha de

revisión, 17 de Septiembre del 2011.24. García Macías

Enrique: Análisis de Estados Financieros,

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/adminfinancieraenrique.htm.

Fecha de Revisión, 8 de Agosto 2011.25. García Macías

Enrique: Panorama General de la Administración

Financiera.

htpp://www.gestiopolis.com/recursos/documentos/fulldocs/fin/adminfinancieraenrique.htm

Fecha de Revisión, 8 de Agosto 201126. García Macías

Enrique: Riesgo y tasa de Rendimiento.

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/adminfinancieraenrique.htm.

Fecha de Revisión, 8 de Agosto 2011.27. Goldratt Eliayahu M: Gestión de

proyectos por cadena. Http: //www.wikipedia, la enciclopedia

libre.mht-Gestión de Proyectos por Cadena

Crítica .Fecha de revisión, 12 de Junio del

2011.28. Lavanda Raetegui Diana Gloria:

Evaluación Financiera de proyectos de

inversión.

Http://www.monografía.com/usuario/perfiles/dianaglr.Fecha

de revisión, 25 de Septiembre del 2011.

Autor:

MSc Luis Manuel Almarales

Popa.

* MSc. Luis Manuel Almarales Popa, profesor

asistente de la carrera de Contabilidad Finanzas en la

Universidad de Oriente, con más de 20 de años de

experiencia en la producción y los servicios ha laborado

como Director de Administración y Finanzas en la empresa

cubana del Níquel (CEPRONÍQUEL), en la

dirección financiera de Cubanacan-MINTUR y actualmente se

desempeña como profesor de la disciplina de

finanzas.

** MSc. Mariela Chong Martínez, profesora de la

carrera de Derecho, con más de 20 años de

experiencia en la actividad jurídica, Teoría del

Estado y el Derecho, Derecho Civil y de familia y Derecho de

Sucesiones.

Facultad Ciencias Económica y

Empresariales

Dpto. de Contabilidad y

Finanzas.

"Año 55 de la

Revolución".

Santiago de Cuba

Febrero 2013

[1] Suárez Suárez Andrés

S: Decisiones Óptimas de Inversión y

Financiación en la Empresa, Ediciones Pirámide

S.A., Madrid 1995, Pág. 44

[2] Maynard Keynes John: Teoría

General de la Ocupación del Interés y del Dinero.

Fondo de Cultura Económica. México, 1963.

Pág. 70

[3] G. Hosmalin: Rentabilidad de las

inversiones, Hispano Europea, Barcelona, 1967,

Págs.52-56. Tomado por el autor Andrés S.

Suárez Suárez, en su obra Decisiones

Óptimas de Inversión y Financiación en la

Empresa. Pág. 40.

[4] Pérez Fernández Dr. Arturo,

Ponencia Costo Capital y Administración de Riesgo.

Rector del Instituto Autónomo de México

Año 2007 Pág.15

[5] Brealey, Richard AC Meyrs, Stewart.

Fundamentos de Financiación Empresarial. Cuarta

Edición. Mac Graw Hill Inc.1993.Pag 217

[6] Manual para la preparación de

Estudios de Viabilidad Industrial. Naciones Unidas Nueva York

1978 Pág.5

[7] Del Inglés Payback, Paycash,

payout, payoff

[8] Suárez Suárez Andrés

S: Decisiones Óptimas de Inversión y

Financiación en la Empresa, Ediciones Pirámide

S.A., Madrid 1995, Págs.45-56

[9] H Peumans Valoración de Proyectos

de Inversión Ediciones Deusto Bilbao 1967. Pag.97

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |